.jpg)

📈 Creșterea bruscă a spread-urilor pentru obligațiunile junk — cea mai amplă din martie 2020 încoace — indică o deteriorare rapidă a apetitului pentru risc pe piețele de credit. În mod istoric, asemenea salturi ale spread-urilor sunt asociate cu perioade de stres financiar sistemic sau cu anticiparea unei recesiuni 🛑. Având în vedere că spread-urile sunt un barometru al încrederii investitorilor în solvabilitatea companiilor cu rating scăzut, această evoluție semnalează o fază incipientă de aversiune generalizată la risc 💥.

🔍 Într-un context marcat de incertitudine și presiuni asupra piețelor de capital, Berkshire Hathaway a crescut rezervele de numerar la un nivel istoric de $334 miliarde, conform bilanțului din T4 2024. Această acumulare accelerată — +145,2 miliarde doar în ultimul an — reflectă o poziționare deliberată în așteptarea unor oportunități de piață 🍂. Chiar și în fața scăderilor de peste 20% ale acțiunilor tech, Warren Buffett a continuat să majoreze lichiditatea, adoptând o strategie defensivă de așteptare activă ⏳.

📊 Portofoliul de acțiuni al Berkshire Hathaway relevă o strategie de concentrare puternică în jurul unor companii solide, dominate de Apple (28,1%), American Express (16,8%) și Bank of America (11,2%), ce însumează împreună peste 56% din întregul portofoliu. Această alocare reflectă o viziune pe termen lung, bazată pe încrederea în branduri dominante, cu avantaje competitive durabile 💼. Alături de aceste poziții majore, sunt incluse și expuneri semnificative în sectoare energetice (Chevron, Occidental), financiare și de consum defensiv 🛡️ — o arhitectură investițională gândită să reziste chiar și în fazele de volatilitate accentuată.

📉 Într-un ton de o sinceritate în rândul marilor investitori, Warren Buffett explică decizia de a acumula o rezervă masivă de lichidități prin faptul că, în prezent, „nimic nu pare convingător” și că doar foarte rar apar oportunități cu adevărat valoroase 🧐. Această poziție reflectă un diagnostic sobru al pieței: evaluările erau, în opinia sa, excesive, iar momentul respectiv nu justifica alocări semnificative de capital în acțiuni. Strategia lui Buffett rămâne una de așteptare răbdătoare, cu accent pe disciplină și selecție riguroasă 💵.

📊 Graficul evidențiază o tendință alarmantă: numărul mediu săptămânal al cererilor de faliment a atins recent cel mai ridicat nivel de după criza financiară globală, cu o medie mobilă pe 4 săptămâni ce se apropie de 7 cazuri/săptămână 🏚️. Această dinamică sugerează o deteriorare accelerată a sănătății financiare în sectorul corporativ, reflectând fie presiuni din partea costurilor de finanțare, fie o cerere agregată în scădere 📉. Valurile de falimente au fost în trecut un semnal anticipativ pentru contracții economice, ceea ce ridică întrebări serioase despre sustenabilitatea actualei traiectorii economice.

📉 Graficul privind noile anunțuri de locuri de muncă în SUA, indexate la nivelul din februarie 2020, relevă o tendință descendentă clară de la mijlocul anului 2022, cu o scădere graduală ce se stabilizează în 2025 în jurul valorii 110. Această normalizare post-pandemică semnalează o răcire a cererii de forță de muncă, sugerând că dinamica pieței muncii intră într-o fază de maturitate sau precauție 🧊. Deși nivelul actual este încă peste media pre-COVID, ritmul de scădere ridică întrebări legitime despre perspectivele de angajare în contextul unor politici monetare restrictive și a incertitudinilor macroeconomice 💼.

📊 Pe data de 3 aprilie, piața globală a acțiunilor a asistat la un fenomen deosebit de rar: fondurile de hedging au vândut acțiuni în valoare de $40 de miliarde, marcând cel mai mare flux net negativ într-o singură zi din 2010 încoace 🧨. Graficul evidențiază clar această ieșire extremă din poziții, exprimată printr-un Z-score negativ de peste -6, o valoare statistică ce semnalează un comportament excepțional față de media istorică. Vânzările agresive, amplificate de scăderi masive ale acțiunilor din grupul „Magnificent 7” — inclusiv Nvidia, care a scăzut cu peste -40% din valoare — sugerează o ruptură abruptă de sentiment și o posibilă capitulare instituțională 🧠.

📉 Între 3 și 4 aprilie 2025, cei mai bogați 500 de oameni din lume au înregistrat cea mai mare scădere de avere netă din istoria indicelui Bloomberg Billionaires: un șoc economic de $536 miliarde într-un interval de doar două zile 🧨. Această scădere o depășește cu $83 miliarde pe cea din martie 2020, în plin colaps pandemic. Evenimentul scoate în evidență fragilitatea piețelor bursiere chiar și în rândul celor mai puternici actori financiari ai lumii 💸. Scara declinului indică nu doar o corecție de piață, ci o reacție sistemică profundă la temerile macroeconomice și la posibilele dezechilibre structurale acumulate în ultimele trimestre.

📉 Trimestrul al treilea din 2011 a reprezentat un episod de volatilitate acută și pierderi semnificative pe piețele globale, adesea uitat în comparație cu alte crize majore. Pe fondul panicii generate de criza datoriilor suverane din zona euro și retrogradarea ratingului de credit al SUA, indicele S&P 500 a suferit un drawdown de -19,39%, în timp ce piețele internaționale au fost chiar mai afectate: EFA -25,75%, IWM -28,92%, iar piețele emergente (EEM) au căzut cu un sever -30,87% 🌍💥. Acest grafic evidențiază sincronizarea și magnitudinea corecțiilor, demonstrând cât de interconectate și vulnerabile pot deveni piețele în momente de stres sistemic 🚨.

📈 Deși fiecare deceniu a adus cu sine motive serioase de îngrijorare – de la războaie și crize geopolitice la prăbușiri financiare – graficul logaritmic al S&P 500 din 1950 până în prezent arată cu claritate o lecție fundamentală: rentabilitatea pe termen lung recompensează investitorii răbdători. Cu o medie anualizată de +10% pe an, în ciuda unor episoade dramatice precum criza rachetelor cubaneze, prăbușirea URSS, 11 septembrie sau Covid 🧨📉, indicele a urmat o traiectorie solid ascendentă. Această reprezentare vizuală întărește ideea că riscul perceput pe termen scurt nu trebuie confundat cu riscul real pe termen lung 💡.

📉 Valoarea EV/EBIT a companiei Alphabet Inc. (GOOGL) a suferit o corecție notabilă, înregistrând un declin de –35,47% și ajungând la un nivel de 15,62, cel mai scăzut din ultimii ani. Această contracție sugerează o reevaluare semnificativă din partea pieței a perspectivelor de profitabilitate ale gigantului tehnologic, în contextul unei presiuni sistemice care afectează toate companiile din grupul „Magnificent 7” ⚠️. Deși multiplii de evaluare rămân peste media istorică a pieței, actualul nivel poate reprezenta un prag atractiv pentru investitorii care caută o expunere la companii cu fundamente solide, dar temporar penalizate 🧠📊.

📈 Graficul EV/FCF pentru Apple Inc. evidențiază o apreciere remarcabilă a multiplului de evaluare în ultimul deceniu, cu o creștere totală de +281,37% și o rată compusă anuală (CAGR) de 15,1%. În prezent, Apple se tranzacționează la un nivel de 28,31x EV/FCF, ceea ce reflectă încrederea pieței în calitatea generării de fluxuri de numerar ale companiei 🍏. Deși acest multiplu rămâne peste media istorică, el nu atinge extremele din perioada 2018, ceea ce sugerează un nivel de evaluare ridicat, dar nu exagerat, într-un context de volatilitate crescută și repoziționare a investitorilor 💸📊.

🔶 Evaluarea Microsoft prin prisma raportului EV/EBIT relevă o traiectorie ascendentă solidă pe termen lung, cu o creștere totală de +134,17% și un CAGR de 9,1% din 2016 încoace. Nivelul actual de 24,42x reflectă o moderație relativă față de maximele atinse în 2021–2022, oferind un punct de reflecție asupra echilibrului dintre așteptările privind creșterea viitoare și pragmatismul pieței în actualul climat macroeconomic 📉📊. Cu toate acestea, raportul rămâne peste media istorică, ceea ce sugerează că investitorii continuă să acorde un premium justificat pentru calitatea veniturilor și poziționarea strategică a Microsoft în AI și cloud computing 🚀.

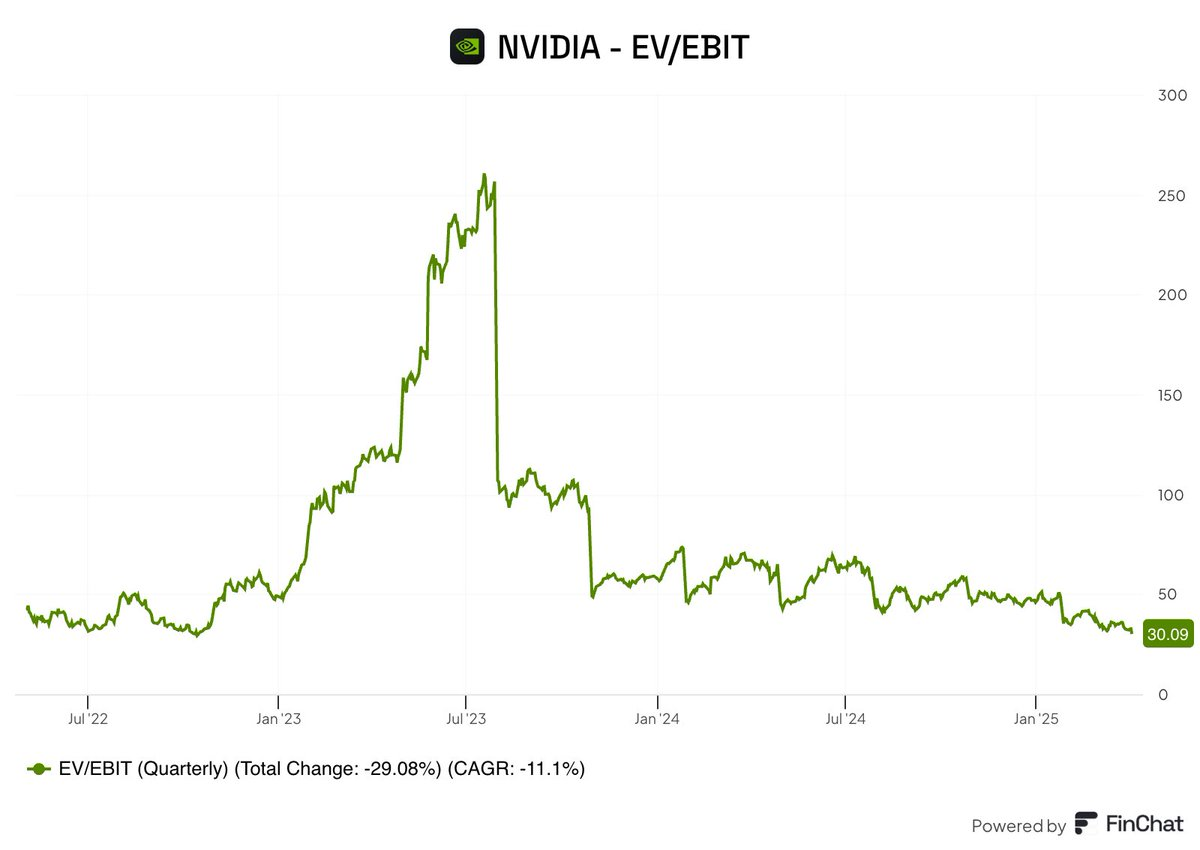

🔍 Graficul privind EV/EBIT al Nvidia evidențiază o corecție abruptă a evaluării companiei, după o perioadă de exuberanță fără precedent în prima jumătate a anului 2023, când multiplii au urcat până la valori extreme, de peste 250x. Valoarea actuală de 30,09x marchează o scădere de -29,08% pe ansamblul perioadei analizate, cu un CAGR negativ de -11,1%, ceea ce indică o normalizare severă a sentimentului investitorilor 📉. Deși multiplii rămân încă ridicați în termeni absoluți, ajustarea sugerează o piață tot mai prudentă în fața exuberanței speculative asociate AI-ului. În acest context, investitorii se confruntă cu o întrebare esențială: este acest nivel o stabilizare sănătoasă sau doar o pauză temporară? 🧠📊

📉 Graficul indică o prăbușire pronunțată a multiplului EV/EBIT al Amazon, care a suferit o scădere de -65,04% într-un interval scurt, cu o rată compusă negativă de -40,7% CAGR. De la niveluri apropiate de 100x, evaluarea a coborât abrupt până la 28,4x, ceea ce reflectă fie o ajustare a așteptărilor privind profitabilitatea, fie o repoziționare agresivă a investitorilor față de marile companii de creștere. 🔍 În acest context, este esențial să ne întrebăm: această corecție semnalează un nou prag de echilibru sau reprezintă o reacție excesivă a pieței? 💡📊

📉 Multiplii de evaluare ai Meta (EV/EBIT) au scăzut cu -57,09% din 2016 până în prezent, reflectând o medie anuală negativă de -8,7% CAGR. De la maxime istorice, graficul indică o contracție continuă a sentimentului investițional, în ciuda unei redresări temporare în perioada 2023–2024. Cu toate acestea, nivelul actual de 19,33x poate fi interpretat ca o normalizare, mai ales în contextul reorientării strategice a companiei către eficiență și AI. 🔍 Așadar, ne aflăm în fața unei evaluări mai sustenabile sau doar a unui respiro temporar în fața unor provocări structurale? 🤖📊

În vremuri marcate de volatilitate și complexitate, discernământul devine cel mai valoros capital. Această analiză nu își propune doar să informeze, ci să formeze — o gândire financiară lucidă, capabilă să deosebească zgomotul conjunctural de semnalele structurale. La Fox Land, cultivăm o viziune strategică, unde fiecare decizie de investiție este ancorată într-o înțelegere profundă a forțelor macroeconomice, politice și psihologice ce modelează piețele. Pentru cei care nu caută certitudini, ci claritate în mijlocul incertitudinii.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)