Semnarea ordinului executiv de către președintele Donald Trump, care majorează tarifele vamale impuse Chinei până la un nivel cumulat de 104% (20% + 34% + 50%), marchează un moment de escaladare dramatică a conflictului comercial dintre cele două superputeri 💥📉. Măsura, care intră în vigoare la 12:01 AM ET, a fost deja urmată de o cădere abruptă a contractelor futures, sugerând că piețele anticipau o reacție negativă puternică și posibil un nou minimum pe 52 de săptămâni. Această decizie nu doar că adâncește antagonismul dintre SUA și China, dar trimite și semnale clare de recalibrare a ordinii economice globale, în care politicile comerciale devin arme strategice. Răspunsul Chinei – care a jurat să „lupte până la capăt” – accentuează probabilitatea unui ciclu prelungit de retorsiuni și incertitudine globală. Într-un asemenea climat, companiile orientate spre export, lanțurile de aprovizionare globale și investitorii instituționali se află sub presiune constantă, cu volatilitatea crescândă ca nouă normalitate 📊⚠️. Pentru piețele financiare, această măsură riscă să se transforme într-un catalizator de panică sistemică, mai ales în contextul unei economii deja tensionate de inflație, dobânzi ridicate și slăbirea cererii globale. Astfel, ordinul semnat nu este doar un act administrativ – ci o declarație geopolitică cu efecte economice și psihologice de amploare.

Asistăm la o escaladare fără precedent a conflictului comercial global, comparabilă cu un veritabil "World War 3" economic, în care SUA și China reacționează simetric cu valuri succesive de tarife punitive 💣📉. La doar câteva ore după ce administrația Trump a impus o majorare suplimentară de 50% a tarifelor pe importurile chinezești, China a răspuns prompt cu propriul pachet de tarife de 84% pe produsele americane, incluzând deja o creștere anterioară de 34%. Această spirală de represalii tarifare — bazată pe principiul reciprocității agresive — compromite nu doar comerțul bilateral, ci pune în pericol stabilitatea lanțurilor globale de aprovizionare și încrederea investitorilor în arhitectura economică mondială. Această cursă a tarifelor, anunțată cu tonuri oficiale și alimentată de orgolii geopolitice, se conturează ca o formă de război economic de uzură, în care costurile nu sunt doar economice, ci și psihologice — afectând piețele financiare, strategiile corporative și perspectivele de creștere ale celor două economii dominante ale lumii. 🇺🇸 vs 🇨🇳. În plus, promisiunea administrației americane de a răspunde fiecărei noi taxe chinezești sugerează că această confruntare nu este de natură tactică, ci strategică și ideologică. Consecințele? Presiune inflaționistă, risc de recesiune simultană în cele două mari puteri și, poate cel mai grav, pierderea oricărui canal funcțional de dialog comercial. Într-o lume globalizată, un asemenea blocaj instituționalizat poate duce nu doar la dezechilibre regionale, ci și la o redefinire a ordinii economice internaționale.

Într-un moment de volatilitate extremă a pieței, marcat de capitularea investitorilor în urma escaladării tarifelor comerciale, președintele Donald J. Trump a transmis un mesaj ferm și provocator prin platformele de social media: „THIS IS A GREAT TIME TO BUY!!!” 📉📈. Acest apel la acțiune, făcut exact în timp ce piețele ating noi minime, reflectă nu doar un optimism de suprafață, ci o strategie clasică de contrarian investing, care mizează pe acumularea de active în perioade de panică și lichidare masivă.

Prin această declarație, Trump pare să susțină ideea că momentul optim de acumulare apare atunci când frica atinge cote maxime, o filozofie împărtășită de numeroși investitori legendari. Totodată, mesajul are și o dimensiune psihologică și geopolitică: încurajează încrederea în reziliența economiei americane chiar în fața unei crize comerciale globale fără precedent. Cu toate acestea, este important de subliniat că acest tip de declarație, venind din partea unei figuri politice cu influență globală, poate amplifica atât speranțele investitorilor, cât și riscurile speculative. 🧠⚠️

Declarația recentă a lui Jamie Dimon, CEO JP Morgan, conform căreia o recesiune în SUA este „probabilul deznodământ” al războiului comercial lansat de președintele Trump, accentuează gravitatea riscurilor sistemice generate de actualul context geopolitic și economic 🌐⚠️. Când liderul uneia dintre cele mai influente instituții financiare din lume adoptă un ton atât de pesimist, este un semnal de alarmă nu doar pentru investitori, ci și pentru decidenții politici, care trebuie să reconsidere rapid traiectoria protecționistă.

În doar trei zile, am asistat la una dintre cele mai spectaculoase divergențe istorice dintre piețele de obligațiuni și cele de acțiuni 📉📈: randamentul titlurilor de stat americane pe 10 ani a urcat cu 60 de puncte de bază, în timp ce indicele S&P 500 a scăzut cu peste 8%.

ETF-ul TLT, care reflectă performanța obligațiunilor americane pe termen lung, a înregistrat o scădere de -6,3% în doar trei zile, marcând cel mai abrupt declin din martie 2020 încoace 📉. Această mișcare evidențiază tensiunile sistemice din piața titlurilor de stat și semnalează o potențială pierdere de încredere în capacitatea obligațiunilor de a oferi protecție într-un mediu de volatilitate ridicată și inflație persistentă ⚠️.

Mișcarea bruscă a randamentelor titlurilor de stat americane, cu o creștere de +25 puncte de bază a randamentului pe 10 ani între orele 19:00 și 00:00 ET, semnalează o dislocare severă în mecanismele pieței 📉. În același timp, randamentul titlurilor pe 30 de ani a depășit pragul critic de 5,00%, în ciuda colapsului pieței futures 📊. O astfel de divergență între activele cu risc și cele cu venit fix indică o fractură profundă în sentimentul investitorilor, o posibilă criză de lichiditate sau o repoziționare forțată în portofolii ⚠️.

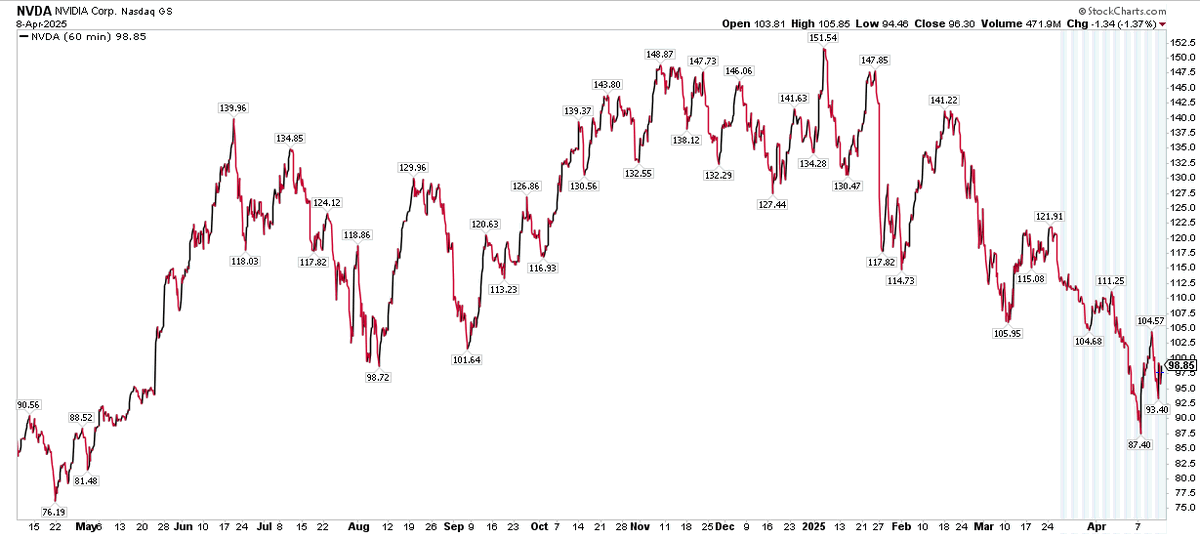

Deși acțiunile NVIDIA ($NVDA) au suferit o corecție semnificativă în ultimele săptămâni, ele rămân departe de minimum atins în piața bearish anterioră 🧠. Evoluția tehnică indică o serie de maxime descendente, dar faptul că prețul se stabilizează în apropierea pragului de $98,85 sugerează o potențială rezistență a pieței 💪. Într-un context de volatilitate macroeconomică și presiuni geopolitice, menținerea NVDA peste suporturi-cheie ar putea reflecta o încredere relativă a investitorilor în sectorul semiconductoarelor 📉.

Ascensiunea randamentului obligațiunilor americane pe 10 ani la 4,5%, în plină fază de bear market pentru S&P 500, contrazice fundamental așteptările clasice pentru un context de recesiune 📉. În mod normal, prețurile obligațiunilor ar trebui să crească, iar randamentele să scadă, pe fondul aversiunii la risc. Totuși, mișcarea violentă și sincronizată a randamentelor în sus reflectă fie o pierdere a încrederii în controlul inflației, fie un dezechilibru structural al cererii și ofertei pe piața datoriilor suverane ⚠️. Această inversare de paradigmă post-pivotul FED din septembrie 2024 marchează unul dintre cele mai rapide și neașteptate salturi din ultimele decenii 🔥.

Colapsul swap spread-urilor SOFR pe 3 ani, care au scăzut cu aproape -93%, semnalează o dezintegrare accelerată a tranzacțiilor de tip "basis trade", o strategie de arbitraj extrem de populară în rândul fondurilor de hedging 🧨. Această strategie presupune folosirea unui efect de levier de până la 100x, ceea ce amplifică riscurile sistemice într-un context de volatilitate bruscă. Mișcarea violentă din ultimele zile reflectă o lichidare forțată a pozițiilor, ceea ce poate provoca perturbări grave în piața de datorie și contagiune în piețele adiacente ⚠️📉.

Volumul actual al pozițiilor de tip basis trade, estimat la peste $800 miliarde, reflectă o expunere sistemică uriașă pe fonduri cu levier ridicat, în special din partea fondurilor speculative 📉. Graficul arată cum aceste fonduri de tip leveraged au acumulat poziții nete negative de aproape $-1.000 miliarde, în timp ce asset managerii au compensat parțial cu poziții nete pozitive. În cazul unei lichidări forțate, șocul exogen generat trebuie absorbit de contrapărți — cu potențiale efecte în cascadă asupra lichidității pieței 🧨📊.

În prezent, broker-dealerii absorb presiunea lichidărilor din basis trade, însă capacitatea lor de capital este limitată, ceea ce ridică riscuri sistemice semnificative 📉. Cele $800 miliarde din această strategie reprezintă aproape 40% din cele $2 trilioane împrumutate prin prime brokerage, conform graficului 🏦. Această concentrație ridicată, într-un context de levier și mișcări bruște ale pieței, poate genera tensiuni majore în infrastructura financiară 📛.

În vremuri marcate de volatilitate și complexitate, discernământul devine cel mai valoros capital. Această analiză nu își propune doar să informeze, ci să formeze — o gândire financiară lucidă, capabilă să deosebească zgomotul conjunctural de semnalele structurale. La Fox Land, cultivăm o viziune strategică, unde fiecare decizie de investiție este ancorată într-o înțelegere profundă a forțelor macroeconomice, politice și psihologice ce modelează piețele. Pentru cei care nu caută certitudini, ci claritate în mijlocul incertitudinii.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)